Nuevo Proyecto de Ley Otorgaría Acceso Prioritario a Empresas Estadounidenses a los Chips de IA Más Potentes Antes de su Venta al Extranjero

Cuando los Sueños de Silicio Chocan con la Realidad Política: La Búsqueda de la Supremacía en IA por Parte de Estados Unidos

WASHINGTON — En el mundo de alto riesgo del desarrollo de inteligencia artificial, ha surgido una pregunta fundamental: ¿deberían las empresas estadounidenses tener el primer acceso a los chips informáticos más potentes del mundo?

La escasez de semiconductores avanzados ha alcanzado niveles tan críticos que los legisladores están considerando una intervención sin precedentes en los mercados globales. El Senador Jim Banks ha presentado la Ley "Garantizar el Acceso y la Innovación para la Inteligencia Artificial Nacional" como una enmienda a la Ley de Autorización de la Defensa Nacional, lo que representa el intento legislativo más agresivo hasta la fecha para priorizar a los compradores estadounidenses en la asignación de semiconductores.

La legislación propuesta requeriría que los exportadores proporcionen a los compradores de Estados Unidos el derecho de tanteo sobre los chips avanzados antes de cualquier venta al extranjero, alterando fundamentalmente la forma en que el hardware informático más sofisticado del mundo llega a sus destinos. El proyecto de ley se dirige específicamente a los semiconductores con una potencia de procesamiento total de 4.800 teraFLOPS o superior, un umbral que abarca no solo los aceleradores de centros de datos, sino potencialmente también algunas tarjetas gráficas de gama alta para juegos.

Un teraFLOP representa un billón de operaciones de punto flotante por segundo (FLOPs), una métrica fundamental para cuantificar la potencia de procesamiento de un ordenador. Esta medida es crucial para comprender cómo evaluar el rendimiento computacional de un sistema, particularmente en tareas exigentes.

Este impulso legislativo surge en medio de meses de turbulencia política. La "Regla de Difusión de IA" de la administración Biden, implementada en enero para restringir las exportaciones de chips, fue revocada por la administración Trump en mayo. Posteriormente, la Casa Blanca negoció un acuerdo inusual que permitía ciertas ventas de chips a China a cambio de una participación del 15 por ciento en los ingresos para el gobierno de Estados Unidos.

El gigante de los semiconductores Nvidia se ha opuesto vocalmente a las restricciones propuestas, y un portavoz de la compañía calificó el enfoque de "política contraproducente, basada en ciencia ficción apocalíptica". La compañía argumenta que las ventas globales expanden los mercados para las empresas estadounidenses en lugar de privar a los clientes nacionales de acceso.

La Arquitectura de la Soberanía Digital

Detrás de la resistencia de Nvidia se encuentra una tensión más profunda sobre cómo Estados Unidos debería competir en la era de la inteligencia artificial. La Ley GAIN AI surge del reconocimiento de los legisladores de que, en una economía cada vez más definida por las capacidades de IA, el acceso a los recursos computacionales se ha vuelto equivalente al acceso a la oportunidad económica misma.

Este umbral abarca no solo los aceleradores de centros de datos que impulsan el entrenamiento de IA a gran escala, sino potencialmente también algunas tarjetas gráficas de gama alta para juegos, lo que refleja la comprensión de los legisladores de que las fronteras entre el hardware de IA de consumo y profesional se han disuelto. La legislación representa un cambio fundamental de la asignación impulsada por el mercado a la gestión estratégica de recursos, tratando la capacidad computacional como infraestructura crítica en lugar de hardware de consumo.

"Lo que estamos presenciando es la emergencia de la soberanía del silicio como un componente central de la competitividad nacional", observó un analista sénior de la industria de semiconductores que solicitó el anonimato debido a las sensibilidades políticas actuales. "La pregunta es si la intervención legislativa puede lograr lo que las fuerzas del mercado no han logrado".

La propuesta se dirige específicamente a lo que los legisladores describen como una priorización injusta de compradores extranjeros sobre innovadores estadounidenses, requiriendo que los exportadores demuestren que la demanda interna ha sido plenamente satisfecha antes de buscar ventas internacionales. Este proceso de certificación alteraría fundamentalmente la relación entre los fabricantes de chips y su base de clientes global.

Más Allá del Cuello de Botella del Ancho de Banda

Sin embargo, debajo de la retórica legislativa yace una compleja red de limitaciones que ninguna cantidad de acceso preferencial puede resolver de inmediato. Las verdaderas limitaciones de la cadena de suministro de semiconductores se extienden mucho más allá de la asignación final de chips, abarcando limitaciones fundamentales de capacidad en la producción de memoria de alto ancho de banda, capacidades de empaquetado avanzado y la infraestructura especializada necesaria para implementar estos sistemas de manera efectiva.

Las instalaciones modernas de IA consumen energía a escalas sin precedentes: un solo rack de servidores avanzados puede consumir tanta electricidad como un centro de datos tradicional entero consumía hace solo unos años. Estos sistemas requieren una infraestructura sofisticada de refrigeración líquida, distribución eléctrica especializada y capacidades de gestión térmica que pueden tardar meses o años en implementarse correctamente.

"El acceso prioritario a los chips carece de sentido si no puedes encenderlos", explicó un ejecutivo de infraestructura de centros de datos familiarizado con implementaciones de IA a gran escala. "Estamos viendo clientes con millones de dólares en hardware almacenados en depósitos porque carecen de la capacidad eléctrica o los sistemas de refrigeración necesarios para su funcionamiento".

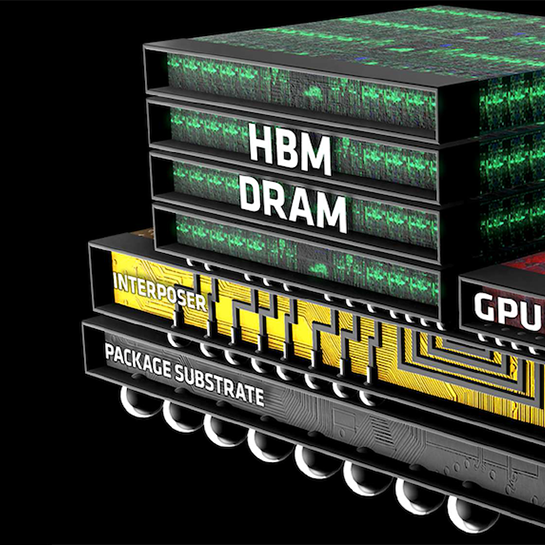

Esta realidad infraestructural ha creado una jerarquía tácita en la asignación de chips, donde los fabricantes priorizan naturalmente a los clientes que pueden implementar sus productos de inmediato sobre aquellos que podrían almacenarlos indefinidamente. La capacidad de empaquetado avanzado de Taiwan Semiconductor Manufacturing Company, particularmente su tecnología CoWoS, sigue siendo un cuello de botella crítico que opera independientemente de los mandatos legislativos.

CoWoS, o Chip-on-Wafer-on-Substrate, es una tecnología avanzada de empaquetado de circuitos integrados 3D. Pionera de TSMC, permite el apilamiento y la integración precisos de múltiples chips, como lógica y Memoria de Alto Ancho de Banda (HBM), en un interponedor de silicio y luego en un sustrato, aumentando significativamente el rendimiento y la eficiencia energética en semiconductores de gama alta.

El Cálculo Geopolítico de la Innovación

La legislación propuesta corre el riesgo de crear una fricción diplomática significativa con aliados que se han alineado con los controles de exportación de tecnología estadounidense. Países como Japón, Corea del Sur y Taiwán —socios críticos en la fabricación de semiconductores y competidores estratégicos de China— podrían verse relegados a un estatus secundario a pesar de su cooperación con los objetivos estratégicos de EE. UU.

Cuota de mercado global de semiconductores por región, que ilustra las posiciones dominantes de EE. UU., Corea del Sur, Taiwán y China.

| País | Cuota de Mercado de Capacidad de Fundición Avanzada (2023) |

|---|---|

| Taiwán | 68% |

| Corea del Sur | 12% |

| EE. UU. | 12% |

| China | 8% |

Más significativamente, la legislación podría acelerar la misma tendencia que busca contrarrestar: el desarrollo de ecosistemas de IA alternativos más allá de la influencia estadounidense. La industria de semiconductores doméstica de China, que ya avanza rápidamente con productos como los chips Ascend 910C de Huawei, probablemente recibirá apoyo estatal adicional y protección del mercado en respuesta a controles más estrictos de EE. UU.

"Cada restricción que imponemos crea oportunidades de mercado para los competidores", señaló un ex funcionario del Departamento de Comercio con amplia experiencia en política de control de exportaciones. "Corremos el riesgo de subvencionar el desarrollo de pilas de IA no estadounidenses mientras alienamos simultáneamente a los aliados que necesitamos para mantener el liderazgo tecnológico".

La legislación también pasa por alto la compleja economía de la producción de semiconductores, donde los volúmenes de ventas globales financian las enormes inversiones en investigación y desarrollo necesarias para mantener el avance tecnológico. Restringir el acceso internacional podría, paradójicamente, debilitar la capacidad de las empresas estadounidenses para financiar innovaciones de próxima generación.

Dinámicas del Mercado y Matemáticas de la Memoria

La complejidad de la industria de semiconductores se extiende mucho más allá de las narrativas políticas en torno a la asignación de chips. La producción de memoria de alto ancho de banda, dominada por empresas surcoreanas como SK Hynix y Samsung, representa quizás la limitación más crítica en la implementación de sistemas de IA. Estos módulos de memoria, que permiten el acceso rápido a datos esencial para el procesamiento de inteligencia artificial, operan en ciclos de producción medidos en trimestres y años en lugar de semanas.

Las capacidades de empaquetado avanzado, particularmente la tecnología CoWoS de TSMC que permite las interconexiones sofisticadas entre procesadores y memoria, representan otro cuello de botella fundamental. Estas limitaciones industriales operan independientemente de la intervención legislativa, lo que sugiere que las preferencias de asignación pueden redistribuir la escasez en lugar de aliviarla.

"Esencialmente estamos reorganizando las sillas de cubierta del Titanic", observó un ejecutivo de equipos de semiconductores. "Las limitaciones fundamentales son la capacidad industrial, no las preferencias de asignación".

Panorama de Inversión y Posicionamiento Estratégico

Para los inversores que navegan por este panorama en evolución, la posible aprobación de la legislación crea varias oportunidades y riesgos distintos que se extienden mucho más allá de las acciones tradicionales de semiconductores. Las empresas centradas en la infraestructura de energía y refrigeración podrían beneficiarse desproporcionadamente a medida que los operadores de centros de datos se apresuran a preparar sitios para posibles entregas de chips bajo nuevos esquemas de asignación.

Rendimiento comparativo de acciones de diseñadores de semiconductores (ej., Nvidia), fabricantes (ej., TSMC) y empresas de infraestructura (ej., Vertiv) durante los últimos dos años.

| Compañía | Rendimiento en 2024 | Rendimiento Acumulado de 2025 (a septiembre de 2025) | Rendimiento de los Últimos Doce Meses (TTM) (a septiembre de 2025) |

|---|---|---|---|

| Nvidia (NVDA) | 178,80% | 23,36% | 58,03% |

| TSMC (TSM) | 92,56% | 17,77% | 38,44% |

| Vertiv (VRT) | 136,82% | 18,24% | 66,93% |

Los fabricantes de memoria, particularmente aquellos que producen memoria de alto ancho de banda, podrían experimentar un poder de fijación de precios sostenido a medida que los cuellos de botella fundamentales persistan, independientemente de las preferencias de asignación de chips. La legislación podría acelerar la inversión en la capacidad de fabricación de semiconductores estadounidense, beneficiando potencialmente a los fabricantes de equipos y a las empresas de materiales especializados.

La propuesta también podría impulsar la bifurcación en los mercados tecnológicos globales, creando líneas de productos distintas optimizadas para diferentes entornos regulatorios. Esta tendencia probablemente beneficiaría a las empresas capaces de gestionar complejos requisitos de cumplimiento, mientras que podría desfavorecer a los actores más pequeños que carecen de experiencia regulatoria y escala.

"Las hojas de ruta de los semiconductores se escriben tanto en Washington como en Silicon Valley", observó un estratega de inversión en tecnología. "Las empresas que puedan navegar tanto la complejidad técnica como la política desarrollarán ventajas competitivas sostenibles".

Los mercados financieros podrían necesitar integrar una mayor volatilidad en torno a los flujos de ingresos internacionales, particularmente para las empresas con una exposición significativa a los mercados chinos. El acuerdo de participación en los ingresos del 15 por ciento que actualmente rige ciertas ventas de chips a China añade otra capa de complejidad a la planificación financiera.

El Imperativo de la Innovación

La Ley GAIN AI refleja una lucha más amplia para equilibrar los principios del libre mercado con los imperativos de seguridad nacional en una era en la que el liderazgo tecnológico determina cada vez más la influencia geopolítica. Sin embargo, el enfoque binario de la legislación —compradores estadounidenses primero, todos los demás después— puede resultar inadecuado para abordar las realidades matizadas de las cadenas de suministro globales.

Enfoques alternativos podrían centrarse en la expansión de la capacidad en lugar de las preferencias de asignación, potencialmente a través de una inversión dirigida en la infraestructura de semiconductores estadounidense o asociaciones más profundas con naciones aliadas. Dichas estrategias podrían aumentar el suministro general manteniendo los objetivos de seguridad, evitando la dinámica de suma cero inherente a la propuesta actual.

Mientras el Congreso debate los méritos de la legislación, las fuerzas subyacentes que la impulsan —la intersección de las capacidades de inteligencia artificial con la competitividad nacional— solo se intensificarán. La pregunta es si la política estadounidense puede evolucionar lo suficientemente rápido como para dar forma a estas tendencias tecnológicas en lugar de simplemente reaccionar ante ellas.

En las granjas de servidores de todo Estados Unidos y los laboratorios financiados por capital de riesgo de Silicon Valley, el futuro de la innovación estadounidense depende cada vez más de las decisiones tomadas en las salas de comités de Washington. Los chips pueden caer donde caigan, pero dónde caen primero se ha convertido en una cuestión de estrategia nacional más que de las solas fuerzas del mercado.

Tesis de Inversión de la Cámara

| Aspecto | Resumen y Análisis |

|---|---|

| La Ley en Sí | Una enmienda a la NDAA que crea un régimen de licencias del Departamento de Comercio para la exportación de "circuitos integrados avanzados". Mandatos clave: certificación de derecho de tanteo para EE. UU., sin retrasos para EE. UU., sin mejores términos en el extranjero, y las exportaciones no pueden usarse para socavar a las empresas estadounidenses. Define "avanzado" con umbrales técnicos (ej., TPP ≥ 2.400) y establece una política para denegar licencias para los chips más potentes (ej., TPP ≥ 4.800). |

| Contexto Inmediato | Tras la revocación por parte del Departamento de Comercio de la "Regla de Difusión de IA" de la era Biden en mayo. La Casa Blanca había permitido previamente algunas ventas a China con una "participación" del 15% para EE. UU. Nvidia es hostil a los controles de difusión amplios. Los compradores chinos todavía quieren piezas conformes (ej., H20), pero la demanda es volátil debido a la política. |

| Opinión del Autor: Naturaleza de la Ley | Esta es una ley de gestión de colas, no una ley de capacidad. Los verdaderos cuellos de botella para 2026 son el suministro de HBM, el empaquetado avanzado y la infraestructura de energía/refrigeración; esta ley reordena la entrega, pero no añade estas limitaciones físicas. |

| Opinión del Autor: Resultado Probable | Se esperan debilitamiento y excepciones durante el proceso de conferencia del Congreso. La ley final probablemente mantendrá los principios de "primero en elegir", pero dejará los umbrales de denegación a la guía del Departamento de Comercio y excluirá a los aliados para evitar reacciones negativas de la OMC y políticas. |

| Opinión del Autor: Impacto en los Proveedores | La fricción de cumplimiento aumenta significativamente (documentación intensiva en abogados). Empresas como Nvidia/AMD crearán más SKUs específicos para cada región (ej., H20, 5090D) para eludir los umbrales técnicos, aumentando el capital de trabajo y la complejidad de los SKUs. |

| Opinión del Autor: Sustitución por China | La sustitución por China se acelera (Huawei, Cambricon escalan) pero se mantiene rezagada en la frontera del rendimiento, especialmente para el entrenamiento a gran escala. La ventaja competitiva de EE. UU. permanece intacta, pero el TAM de China se vuelve más difícil de penetrar para los actores domésticos. |

| Opinión del Autor: El Verdadero Ganador | La infraestructura de centros de datos es la verdadera ganadora en CAPEX. La demanda de energía para IA está impulsando la inversión en refrigeración líquida, gas in situ y PPAs nucleares avanzados. Los plazos de entrega para MW de potencia y las adaptaciones de refrigeración son un cuello de botella de implementación mayor que el papeleo de los chips. |

| Posicionamiento por Subsector: GPUs | Escenario base: los hiperescaladores de EE. UU. obtienen prioridad. Los ingresos de China se vuelven "intermitentes". Las carteras de pedidos globales y las nuevas hojas de ruta (Blackwell/Rubin) proporcionan un colchón. Vigilar los márgenes de los SKUs chinos devaluados. |

| Posicionamiento por Subsector: Fundición/Empaquetado | La tecnología CoWoS (empaquetado avanzado) sigue siendo el cuello de botella hasta 2026. Cualquier relocalización de empaquetado a EE. UU. es un alivio posterior a 2027, no una solución a corto plazo. |

| Posicionamiento por Subsector: Memoria (HBM) | La HBM sigue siendo el principal punto de estrangulamiento. Persisten los vientos de cola en precios/mezcla. La exposición más limpia a la IA en el segmento de memoria. |

| Posicionamiento por Subsector: Energía/Térmico | Claro impulso secular de la refrigeración líquida y los cuellos de botella de energía a escala de MW. La demanda fundamental probablemente está subestimada en los modelos. |

| Posicionamiento por Subsector: Redes/Óptica | No afectado por la política de "primero en elegir". La demanda de ópticas y tejidos de 800G+ aumenta a medida que los racks de IA se densifican. |

| Posicionamiento por Subsector: Silicio de IA en China | Ganancias de cuota estructurales en China impulsadas por la política, pero las fricciones de software/cadena de herramientas y las brechas de rendimiento limitan las ambiciones globales. Alta volatilidad. |

| Escenario A: Diluido | Aliados excluidos; el Departamento de Comercio conserva la discreción. Impacto = fricción administrativa, no pérdida de unidades fuera de China. Sobreponderar infraestructura; mantener NVDA/TSMC principales. |

| Escenario B: Aprobación de Línea Dura | Las denegaciones de exportación afectan más allá de China; impacto colateral potencial en GPUs de gama alta. Poder de fijación de precios en EE. UU. a corto plazo, pero una sustitución china más rápida y mercados grises. Reducir nombres con fuerte exposición a exportaciones; rotar a HBM/infra. |

| Escenario C: El Proyecto de Ley se Estanca | El status quo (participación del 15% de China) persiste. Rally de alivio en la cadena de suministro global de IA; sin cambios en el caso alcista de la infraestructura. |

| Riesgos Clave a Monitorizar | 1. Sorpresa en la red eléctrica (rápidas construcciones de energía): Alcista para infra/GPUs. 2. Giro en la política china (silicio doméstico obligatorio): Bajista para el TAM de chips de EE. UU. 3. Desafío legal/OMC: Atenúa el impacto. 4. Choque de empaquetado (ej., terremoto): Importante caída en el suministro de GPUs. |

| Indicadores Clave de Rendimiento (KPIs) | 1. Lenguaje final de la NDAA sobre umbrales y exclusiones. 2. Cadencia de licencias y tasas de denegación del BIS. 3. Divulgaciones de HBM/CoWoS de SK Hynix/TSMC. 4. MW energizados, pedidos de refrigeración, PPAs nucleares de los operadores. 5. Composición de ingresos de China en los resultados de NVDA/AMD. |

| Conclusión: Política | La Ley es simbolismo con dientes —que muerde en el papeleo y los plazos, no en la física del suministro. Se espera una versión final más suave. |

| Conclusión: Estrategia | Mantener la sobreponderación en la escasez de infraestructura (HBM, empaquetado, energía/refrigeración) y en los valores seculares clave (NVDA/TSMC), mientras se gestiona tácticamente la exposición a China. |

| Conclusión: China | Los chips domésticos llenan los huecos más rápido, pero el entrenamiento de frontera aún requiere Nvidia durante 12-24 meses. La exposición a China es táctica, no definitoria de la tesis. |

NO ES ASESORAMIENTO DE INVERSIÓN