Figure AI Recauda $1 mil millones para Construir Robots Humanoides con una Valoración Récord de $39 mil millones

La Apuesta de 39.000 Millones de Dólares de Silicon Valley: La Megarronda de Figure AI Señala el Punto de Inflexión Financiero de la Revolución Robótica

La startup de robótica humanoide recauda más de 1.000 millones de dólares en su Serie C, mientras los inversores se lanzan a la carrera por la IA encarnada

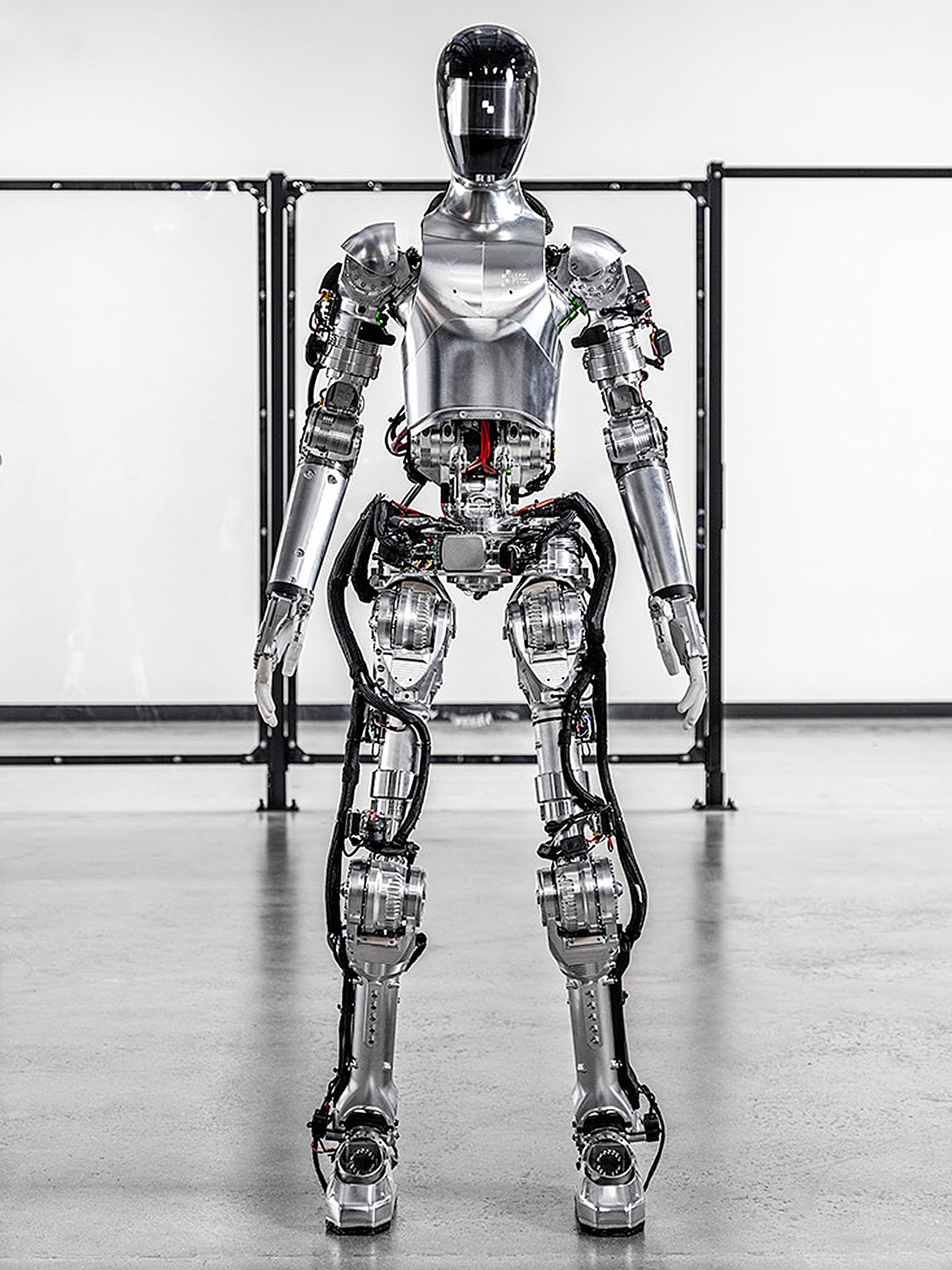

SAN JOSÉ, California — En una ronda de financiación que habría parecido fantástica hace apenas tres años, Figure AI anunció hoy que ha obtenido más de 1.000 millones de dólares en financiación de Serie C con una asombrosa valoración post-inversión de 39.000 millones de dólares, consolidando la posición de la startup como la empresa de robótica humanoide "pure-play" más valiosa del mundo.

La valoración astronómica —que supera la de empresas de robótica consolidadas con flujos de ingresos reales— representa un aumento de más de 15 veces respecto a la valoración de 2.600 millones de dólares de Figure en su ronda anterior el año pasado. Liderado por Parkway Venture Capital, el consorcio parece un quién es quién de la infraestructura tecnológica: NVIDIA, Brookfield Asset Management, Intel Capital, Qualcomm Ventures y el gigante de las telecomunicaciones T-Mobile Ventures, entre otros.

Esta ronda subraya un cambio sísmico en la asignación de capital de riesgo, a medida que los inversores desvían miles de millones de las inversiones saturadas en software de inteligencia artificial hacia lo que muchos consideran la última frontera: robots que pueden trabajar junto a los humanos en el mundo físico.

Cuando los Sueños de Silicon Valley Llegan a las Fábricas

Brett Adcock, fundador y CEO de Figure, enmarca este hito como infraestructura crítica para escalar la plataforma Helix AI de la compañía y sus operaciones de fabricación BotQ. La financiación acelerará tres iniciativas clave: la expansión de la producción de robots humanoides de uso general, la construcción de infraestructura GPU NVIDIA de próxima generación para capacitación y simulación, y el lanzamiento de esfuerzos integrales de recopilación de datos centrados en video humano y entradas sensoriales multimodales.

Sin embargo, las cifras revelan las impresionantes expectativas implícitas en esta valoración. Los analistas del sector sugieren que, para justificar un valor patrimonial de 39.000 millones de dólares, Figure necesitaría desplegar aproximadamente entre 15.000 y 25.000 robots activos que generen alrededor de 144.000 dólares en ingresos anuales por unidad, suponiendo un precio premium de robótica como servicio de aproximadamente 30 dólares por hora.

Robótica como Servicio (RaaS) es un modelo de negocio en el que las empresas ofrecen capacidades robóticas, infraestructura y soporte como un servicio basado en suscripción. En lugar de adquirir robots costosos, las empresas pueden acceder y utilizar la automatización pagando una tarifa recurrente, pasando de un modelo de gasto de capital a uno de gasto operativo. Esto hace que la robótica sea más accesible y reduce la inversión inicial para los usuarios.

Esto implica que Figure debe pasar de la fase de demostración a despliegues a escala industrial en los próximos tres o cuatro años, un cronograma que representaría una de las trayectorias de escalado más agresivas en la historia de la robótica.

La Fiebre del Oro de la IA Encarnada se Acelera

La megarronda de Figure se sitúa en la cúspide de una migración de capital más amplia hacia la robótica humanoide. Apptronik consiguió 350 millones de dólares en febrero con la participación de Google. 1X recaudó 100 millones de dólares para sus androides NEO. La firma china de robótica Fourier Intelligence completó una Serie E de 800 millones de dólares. El patrón es inconfundible: el capital de riesgo está inundando las empresas que prometen salvar la brecha entre la inteligencia digital de la IA y la utilidad en el mundo físico.

La financiación de capital de riesgo para startups de robótica humanoide ha experimentado un crecimiento exponencial en los últimos años.

| Año | Financiación Total (USD) |

|---|---|

| 2023 | 380 millones de dólares |

| 2024 | 999 millones de dólares+ |

| 2025 (acumulado a la fecha) | 2.000 millones de dólares+ |

Varios factores impulsan este aumento de la inversión. La maduración de los modelos fundacionales ha hecho que el control robótico de propósito general sea teóricamente viable, yendo más allá de la automatización estrecha y basada en reglas. Simultáneamente, la escasez de mano de obra en logística y fabricación ha creado una demanda empresarial genuina de trabajadores automatizados 24/7. El envejecimiento demográfico en las economías desarrolladas solo amplifica esta tendencia.

La IA encarnada se refiere a los sistemas de inteligencia artificial que poseen un cuerpo físico, lo que les permite percibir, interactuar y aprender del mundo real. A diferencia de la IA tradicional que opera principalmente en entornos digitales, la IA encarnada desarrolla inteligencia a través de experiencias y acciones físicas, lo que lleva a una comprensión más robusta y consciente del contexto.

La dimensión geopolítica añade urgencia. El respaldo estatal explícito de China al desarrollo de la IA encarnada ha creado una dinámica de carrera tecnológica, en la que ambas naciones consideran la robótica humanoide como infraestructura estratégicamente crítica. Los controles de exportación y la bifurcación de la cadena de suministro ya están surgiendo como consideraciones de la industria.

La Dinámica del Mercado Revela Promesas y Peligros

La presencia de NVIDIA en múltiples tablas de capitalización de robótica humanoide señala un papel crucial como plataforma. El modelo fundacional GR00T y la plataforma de simulación Isaac del gigante de los chips se están convirtiendo en la infraestructura de facto para entrenar la inteligencia robótica, creando una relación simbiótica en la que los despliegues exitosos de robótica impulsan la demanda de GPU, mientras que las capacidades de cómputo avanzadas desbloquean las capacidades robóticas.

Sin embargo, el panorama de la valoración revela marcadas disparidades con la realidad de los ingresos. Boston Dynamics, adquirida por menos de 2.000 millones de dólares a pesar de décadas de desarrollo y despliegues comerciales reales, palidece en comparación con la valoración teórica de Figure. Esta disparidad sugiere que los inversores están valorando no solo los ingresos futuros, sino también el dominio de la plataforma y los efectos de red de datos.

El panorama competitivo sigue siendo fluido. El programa Optimus de Tesla, si bien genera una publicidad significativa, ha mostrado un despliegue externo verificable limitado. Agility Robotics demuestra la evidencia más creíble de trabajo comercial remunerado a través de asociaciones con Amazon y GXO Logistics. Mientras tanto, los competidores chinos se benefician del apoyo estatal y el acceso al mercado interno que podría permitir una rápida expansión independientemente de la paridad tecnológica.

El Cálculo de la Inversión Apunta a una Jugada de Infraestructura

La composición del consorcio inversor revela un posicionamiento estratégico más allá de los retornos puramente financieros. La participación de NVIDIA asegura la alineación de la infraestructura de cómputo. Proveedores de telecomunicaciones como T-Mobile sugieren a los humanoides como nodos de computación de borde. Socios industriales como Brookfield Asset Management podrían proporcionar lugares de despliegue a través de sus vastas carteras inmobiliarias.

Esto posiciona a Figure menos como un fabricante de robótica tradicional y más como una jugada de plataforma integrada, controlando la pila de IA, un proceso de fabricación y la infraestructura de despliegue. El modelo de integración vertical, similar al de Apple, podría generar ventajas competitivas sostenibles si la ejecución tiene éxito, pero también concentra el riesgo si los componentes clave tienen un rendimiento inferior.

Las capacidades de fabricación representan el desafío de ejecución más inmediato. La escalada de la producción de actuadores, el logro de una fiabilidad de grado automotriz y el mantenimiento de rendimientos de fabricación de primera pasada superiores al 90% determinarán si Figure puede traducir el capital en unidades desplegadas reales. La iniciativa de fabricación BotQ se enfrenta al cementerio de empresas de robótica anteriores que lucharon con la complejidad del hardware y el control de costos.

Implicaciones de Inversión con Visión de Futuro

Los analistas de mercado sugieren varios temas de inversión que surgen del éxito de financiación de Figure. Primero, la cadena de suministro de robótica está preparada para una expansión significativa, creando oportunidades para proveedores de componentes, fabricantes de sensores y proveedores de software especializado. Las empresas que facilitan el despliegue de la robótica —desde la certificación de seguridad hasta la infraestructura de servicio de campo— pueden ver una demanda acelerada.

Segundo, las implicaciones de la economía laboral podrían remodelar múltiples sectores. Los fondos de inversión inmobiliaria logística podrían beneficiarse de instalaciones optimizadas para la colaboración humano-robot. Por el contrario, las industrias intensivas en mano de obra se enfrentan a una posible compresión de márgenes a medida que la automatización se vuelve más accesible.

Tercero, la dinámica competitiva internacional sugiere que surgirán grupos tecnológicos regionales. Las empresas europeas pueden encontrar oportunidades de adquisición a medida que los ecosistemas de EE. UU. y China escalan de forma independiente. Las aplicaciones de defensa y aeroespaciales, aunque no se mencionan explícitamente en los despliegues actuales, representan adyacencias a largo plazo con un valor estratégico significativo.

Navegando la Brecha de la Realidad

Los observadores de la industria señalan el sustancial riesgo de ejecución inherente a la valoración de Figure. La transición de demostraciones controladas a despliegues comerciales de alta utilización requiere resolver los desafíos de fiabilidad, seguridad y seguros que históricamente han limitado la adopción de la robótica. El tiempo medio entre fallos debe alcanzar miles de horas, manteniendo tiempos de respuesta de servicio inferiores a una hora.

El panorama regulatorio sigue siendo incierto. A medida que los robots humanoides se mueven más allá de las jaulas de las fábricas hacia entornos colaborativos, los estándares de seguridad, los marcos de responsabilidad y los requisitos de seguros evolucionarán rápidamente. Las empresas que conviertan en producto las capacidades de cumplimiento pueden obtener ventajas competitivas significativas en los ciclos de ventas empresariales.

La economía del cliente presenta otro factor crítico. Si bien los primeros adoptantes pueden pagar precios premium de alrededor de 30 dólares por hora por el trabajo robótico, la viabilidad a largo plazo requiere costos que se acerquen a los 10-15 dólares por hora para competir con los salarios humanos, incluidos los beneficios y los gastos generales. Este cronograma de compresión pondrá a prueba la sostenibilidad del margen bruto durante las fases de escalado.

El éxito de Figure en atraer este compromiso de capital sin precedentes refleja tanto el progreso tecnológico genuino en la robótica habilitada por IA como el reconocimiento de la comunidad de capital de riesgo de que la inteligencia encarnada representa el próximo gran cambio de plataforma. Si la empresa puede traducir esta base financiera en los despliegues comerciales a escala necesarios para justificar su valoración servirá como un indicador para todo el sector de la robótica humanoide.

Lo que está en juego se extiende más allá del rendimiento individual de la empresa a preguntas fundamentales sobre el futuro del trabajo, la competitividad manufacturera y la soberanía tecnológica en un mundo cada vez más automatizado.

Tesis de Inversión Interna

| Aspecto | Resumen del Análisis y Datos Clave |

|---|---|

| Titular de la Operación | Serie C de Figure de más de 1.000 millones de dólares con una valoración post-inversión de 39.000 millones de dólares. |

| Cálculo de la Valoración | Implica escala industrial: Requiere 15.000-25.000 robots activos en 3-4 años. Supuestos: 4.800 h/año a 30 $/h = 144.000 $/robot/año. Necesita 2.200-3.300 millones de dólares en ingresos (múltiplo futuro de 12-18x) para justificar la valoración. |

| Contexto del Sector | Tendencia: Capital rotando de solo LLM a IA encarnada (Apptronik $350M, Agility objetivo de $400M, 1X $100M). NVIDIA sembrando el ecosistema. Caso atípico: Los $39.000M de Figure están un orden de magnitud por encima de sus pares, valorando el liderazgo de la plataforma, los derechos de datos y la fabricación. |

| Causas Fundamentales del Cambio | 1. Pila VLA Viable: Modelos de clase GR00T + simulación (ej. "Helix" de Figure) permiten la transferencia de habilidades multiplataforma. 2. Presión Laboral Macro: Empresas (Amazon, GXO, OEM de automóviles) están ahora presupuestando pruebas de humanoides. 3. Política Industrial: China subvenciona la IA encarnada; EE. UU./Canadá impulsan la automatización estratégica. |

| Tesis Alcista | • Almacenes/Fábricas en entornos industriales ya existentes: La forma humana es un truco de distribución para células de trabajo existentes. • Ventajas de Efecto Volante de Datos: La captura de datos a gran escala y en el entorno real se acumula más rápido. • Simbiosis Chip/Cómputo: Aprovechar la hoja de ruta GR00T de NVIDIA reduce el tiempo hasta la capacidad. |

| Riesgos Escépticos | • Ilusión de Autonomía General: Los despliegues serán paquetes de tareas estrechos durante años. • Rendimiento de Fabricación y MTBF: Escalar actuadores/manos a fiabilidad de grado automotriz (rendimiento >90%, MTBF >1.000 h) es crítico. • Dependencia de la GPU: El margen bruto ligado a los precios/suministro de NVIDIA. • Seguridad/Seguro: Una sola lesión de alto perfil podría paralizar el mercado. |

| Estrategia del Fundador | 1. Elegir un nicho que tolere un 90-93% de autonomía (ej. manipulación de palés). 2. Diseñar la celda de trabajo completa (vallas, cargadores), no solo el robot. 3. Instrumentar el motor de datos como SaaS (ratio de autonomía, intervenciones). 4. Fijar el precio por resultados (ancla de ~30 $/h), no por hardware. 5. Planificar repuestos y servicio de campo como un OEM de automóviles. 6. Co-desarrollar con un "socio de diseño" por vertical. |

| Lista de Verificación de Diligencia Debida para VC | Producto/Tecnología: Ratio de autonomía, minutos de asistencia, auditorías de seguridad, MTBF/MTTR, brecha sim2real. Fabricación: Rendimiento de primera pasada, curva de costos BOM del actuador, tasa de línea mensual. Comercial: Margen bruto por hora de robot, calidad del pipeline (proyectos piloto pagados), términos del seguro de responsabilidad civil. |

| Visión Específica de Figure | Fortalezas: El consorcio (NVIDIA, Brookfield) permite un canal de arriba hacia abajo; la integración vertical (Helix + BotQ) podría impulsar bucles más rápidos y menores COGS. Riesgo: Enorme salto desde $2.600M (2024); requiere miles de robots pagados y de alta disponibilidad en 12-18 meses o la ronda parecerá prematura. |

| Panorama Competitivo | • Tesla Optimus: Gran ambición/RR. PP.; pruebas externas limitadas. • Agility Robotics: Mejor evidencia de trabajo real remunerado (GXO/Amazon). • Apptronik: Gran conocimiento de fabricación (Jabil). • 1X: Orientación a servicio/androides. • Pila China: Volumen respaldado por políticas; se espera un rápido despliegue doméstico. |

| Implicaciones de Mercado | • Precios: Compradores iniciales pagando ~30 $/h; se comprimirá a 12-15 $/h para 2027. • Estándares/Seguros: Se convertirán en los factores decisivos; requerirán informes de incidentes y certificaciones de terceros. • Maldición del Ganador: Riesgo de ganar proyectos piloto que no pueden ser atendidos, destrozando la reputación. |

| En Resumen | Una aceleración del sector, no un caso aislado. La valoración de $39.000M establece un listón para el trabajo remunerado a escala de miles de unidades. Los ganadores a corto plazo serán aburridamente excelentes en tiempo de actividad, seguridad y servicio primero en almacenes/fábricas. |

NO ES ASESORAMIENTO DE INVERSIÓN